第一季度,氨纶被上游原料持续低迷以及下游需求乏力等一系列利空的因素控场。经济大环境依旧不景气,经营预期明显下调,市场信心进一步受到打压,严重制约了氨纶产品的价格走势,致成交重心逐步下挫,整体交投气氛呈现松动现象。

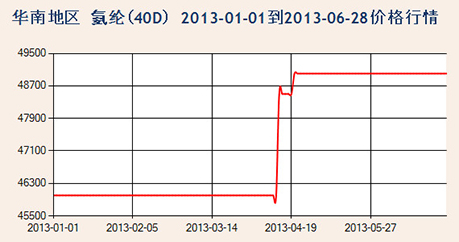

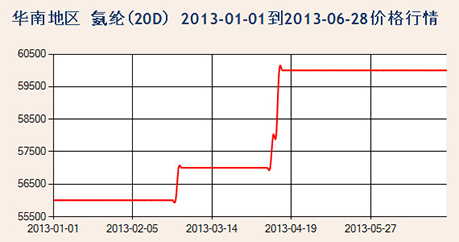

自6月17日浙江诸暨召开的氨纶行业会议后,国内20多家氨纶生产企业提高主流品种40D氨纶的销售价格,提价幅度为2000-3000元每吨。此次调价主要因国内氨纶市场普遍反应“部分规格氨纶库存整体偏低”“每年6、7月是氨纶行业的淡季,但今年淡季不淡,反而出现供给紧张的局面。”多数氨纶厂家根据其自身情况,对部分规格的售价进行上调,而目前福建地区氨纶市场内部分品牌的实际成交价格也陆续跟进,至目前,40D规格的走货范围提升到46500-47000元/吨附近,而20D规格的目前仍保持在62000-63000元/吨附近。

氨纶开始提价,氨纶类公司中报、三季报盈利能力大幅改善已成定局!

产能投放高峰已过 下游需求增长逆转供给过剩

今年氨纶产能扩张开始减速,年内最多仅1.6万吨新增产能,增速3%,未来两年行业产能年平均增速也有7%不到。

现货交易面,受部分规格氨纶售价再次小幅拉涨影响,经销商、下游询盘采购积极性得到提升,但是目前尚处常规织造业淡季的中前期,因对后市的预期的不确定,以及部分织造厂表示的资金问题等多种因素,影响下,使目前采购偶有小量增加订单外,仍以按需采购为主。

同时,下游纺织对氨纶的需求一直处于快速增长状态,今年氨纶产量同比增长将接近30%,预计未来两年每年产量增长保守估计也有20%以上。13年行业产能利用率将有70%,15年预计达到87%。考虑到国内氨纶行业细旦丝比例上升,行业实际产能利用率要高于计算数据;因此从13年开始,行业已经走出产能过剩泥潭,而未来两年,行业供给将日趋紧张,进入供不应求状态。下游织造业,圆机领域在部分小量订单以及库存生产的支撑下,基本负荷维持在5成偏下水平,包纱尤其是空包产业则在前期以终端内销需求的部分品种的需求陆续结束后,主纺料售价走势不稳将不少厂商库存生产意向压制中,开工比例下跌至5-6成水平;晋江、长乐经编领域尽管终端网眼布、花边布等品种需求总量的相对延续,支撑实力企业常规库存品生产延续,总负荷维持5-6成,但业内后续订单洽谈不理想,却令企业开工意愿逐步松动。

旺季火爆 淡季紧俏 单品种氨纶全年各领风骚

纺织业宏观面趋好,氨纶直接下游的包纱,棉包、经编和花边各种织造领域开工率进入3月份后快速走高,进入淡季后仍保持了较高开工率。今年氨纶产量维持去年末以来的高位,行业负荷一直维持高位,目前开工率接近95%,已处于超负荷生产水平;行业产品库存在15天左右,仍处于3年来超低水平。今年氨纶价格呈现阶梯型上升走势,特点是分品种氨纶的季节性景气需求领涨氨纶价格。在进入淡季后, 40D及部分粗旦丝品种需求良好,企业对应品种库存偏紧,相应品种报价上调拉动行业产品价格上涨。淡季时点行业提高产品价格,下游织造企业也接受了价格上浮;旺季需求攀升可引爆氨纶价格的更大涨幅,未来两年氨纶供不应求的市场格局将支撑氨纶价格更高反弹。

氨纶领域PTMEG市场行情

目前氨纶领域PTMEG市场运行平淡,新单商谈氛围较为稳定,氨纶市场的高负荷运行下,整体消耗量持平保稳,令各PTMEG企业新单报盘持平意向强烈。而场内整体开工负荷保持稳定,个别装置传闻近期常规检修,但并不影响其对外供应,截止至目前,市场中主流商谈约位于26000-27400元/吨附近,其中山西三维以及杭州三隆货源出货约位于26000-26300元/吨附近,高区间以宁波三菱以及BASF货源为主约位于26800-27400元/吨附近,进口货源位于26000-26300元/吨附近,以直供为主。需求面,目前氨纶市场受厂家库存普遍偏低的影响,部分规格售价进行上调,目前国内多地区的新单主流商谈价格逐步跟进,但是受目前尚处淡季等影响下,下游采购仍以按需备货为主。

氨纶市场相关上市公司

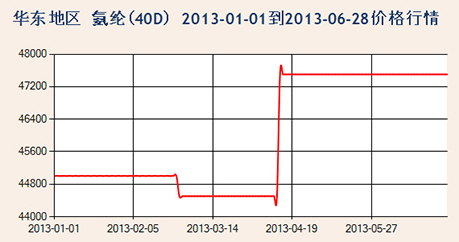

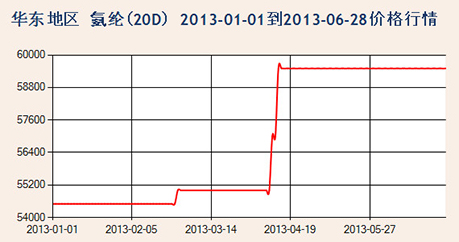

今年4月份氨纶市场价格大幅上升。据有关数据监测:华东地区氨纶价格显示,今年4月中旬后,各规格氨纶价格都开始上涨,20D/30D/40D分别上涨约6万元/吨、5.25万元/吨、4.7万元/吨,涨幅多在3000-5000元/吨。化纤上市公司中,泰和新材、华峰氨纶、友利控股和新乡化纤共四家公司拥有氨纶产能。按照每股单位产能计算,氨纶价格上涨华峰氨纶受益最大,其次是泰和新材和友利控股。

| 华峰氨纶(002064) | 泰和新材(002254) | 友利控股(000584) | 新乡化纤(000949) |

华峰氨纶报告称,2012年1-3月公司实现营业收入4.88亿元,同比增长41.83%;预计,2013年1-6月份净利润为6500万元-8200万元,对应的每股收益为0.09元-0.11元。

氨纶盈利空间增加,行业拐点或将来临。由于近年来氨纶主要原料PTMEG扩张较快,而下游90%主要用于氨纶制造,因此相对于氨纶行业来说,PTMEG处于产能过剩的态势,这有利于氨纶行业成本的降低。而氨纶行业在经历了两年多的快速扩张和低迷后,未来几年鲜有新产能投放,未来盈利或将好转。近期氨纶与PTMEG的价差(氨纶价格减PTMEG价格,近似表示氨纶毛利空间)呈扩大趋势,氨纶价格的回升也带动了公司一季度业绩的增长,分析师认为在经历了几年的行业低谷之后,氨纶行业拐点或将到来。

氨纶历史数据

2012年1-12月中国氨纶纤维分省市产量数据统计

氨纶进出口市场12月统计数据概述

据统计2012年12月我国共出口氨纶约3894吨,较12年11月增量约471吨,增幅达13.76%,均价7.06美元/千克较11月上调2.02%;同期我国进口氨纶总量约为1091吨,较12年11月增量约17吨,增幅近1.58%,均价9.28美元/千克,较11月上调4.39%。

注:重量单位:吨;均价单位:美元/千克