2020年度聚氨酯软泡市场要点概述

2020年是充满挑战的一年,在疫情的冲击及经济放缓的全球环境下2020年全球经济萎缩3.5%。中国经济虽也跌宕,但一枝独秀,在疫情防控及复工复产方面表现突出,成为2020年唯一实现经济正增长的主要经济体。

原料方面,TDI、聚醚2020年价格“先抑后扬”,未来两年整体呈现“产能过剩、供需失衡”的状态。

- 第一季度库存高位,开工率低,价格走跌,随着复工复产进程,第二季度国内需求回暖;

- 下半年国外疫情蔓延、海外老旧装置停车检修频繁,整体供应紧缺,海外出口明显回暖,原料价格一路走高。

下游上半年受疫情影响,需求疲软,下半年内需、出口回暖。但2020年整体呈下降趋势。

- 家具行业整体表现平平,但疫情期间消费需求迅速向线上转移,直播卖货模式成为市场新热点,网上零售额同比上涨10.9%。疫情同时也催化家具行业竞争,头部企业竞争优势持续扩大,行业集中度有望提升。

- 2020年中国汽车行业表现不俗,降幅有所缩减。细分来看,豪华车和新能源汽车增长迅猛,总体销量增长分别达27.0%和13.4%。

- 受疫情居家办公影响,居家锻炼相关体育休闲细分领域颇具亮点。

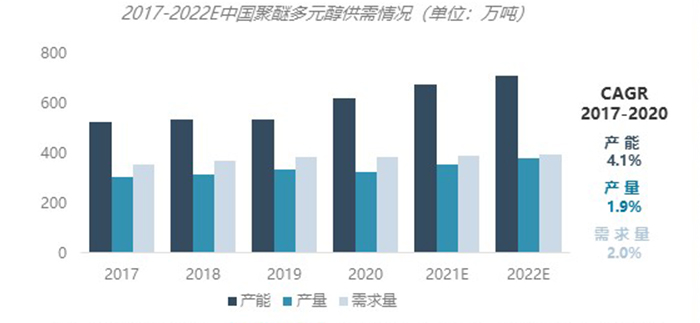

国内聚醚多元醇总供应增速大于需求,产能过剩,供需关系失衡

- 供应:聚醚利润空间小,整体开工不高。受疫情影响,2020年初库存激增,部分工厂迫于库存压力停产或低负荷运行,但由于在Q4有较多聚醚新装置陆续投产,全年聚醚产量仍较2019年略有上升。

- 需求:软体家具、汽车等行业增速有限,2017-2020年需求增速逐渐放缓。

- 进口:高端产品仍需依赖进口,高回弹、CASE聚醚进口占比逐渐增大。

- 出口:2020年,随着美国对东南亚地区床垫提起高额反倾销税,东南亚工厂赶制订单,对我国聚醚出口有一定利好刺激。

需求趋于饱和,为何扩产?

提高市场占有率,提高自身竞争优势

新产能多为原有装置扩能,多为环丙-聚醚一体化装置。

eg. 万华

安全与环保要求的不断提升,老旧产能面临淘汰

丰富产品线,提高利润

产品主要集中在弹性体, POP, 高回弹等利润相对较高的聚醚

TDI国内产能释放能力超过需求跟进能力,2020年均价创历史新低

- 近四年,TDI年均价年均随着产能的逐年递增而下滑。2020年受黑天鹅+新产能投放双重压力下,均价创历史年均价最低。

- 随着我国TDI工厂开始扩大产能、增加产量,我国TDI饱和度逐渐提升,供需处于供大于求状态。

- 近几年全球TDI 行业扩产主要来自中国,行业集中度不断提高,国内CR5=88%。

- 2021年,中国产能增速从快车道进入平稳期,随着疫情好转及下游需求复苏,以及海外TDI装置受疫情及老化影响,预计2021年TDI开工率有望增长,产量增速在5%-6%之间,但国内产量释放能力仍超过需求跟进能力,出口量仍多保持。

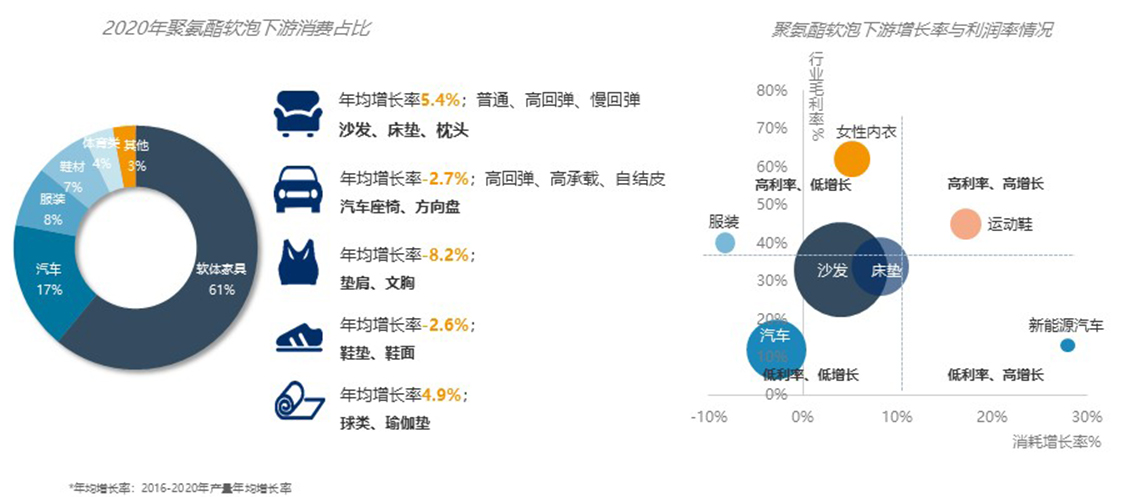

软泡下游行业消耗格局稳定,居家健身、体育休闲细分领域值得关注

经济复苏不确定仍存在,消费升级和出口是未来关注点

IMF预计全球经济在2021年和2022年将分别增长6.0%和4.4%。

TDI

- “供过于求”状况逐步放大,出口成为缓解国内供需平衡的重要突破口。

- 预计2021年TDI整体均价在13500-14500元/吨,需关注全球经济复苏、国外装置运行情况及下游软体家具出口情况。

聚醚多元醇

- 聚醚新增产能多集中在利润更高的高回弹、POP、弹性体聚醚。

- 2021年价格走势需持续关注上游PO动态。