2017中国地区聚氨酯产品年度简报——AA产业链

AA:2017下游消耗是否呈负增长?

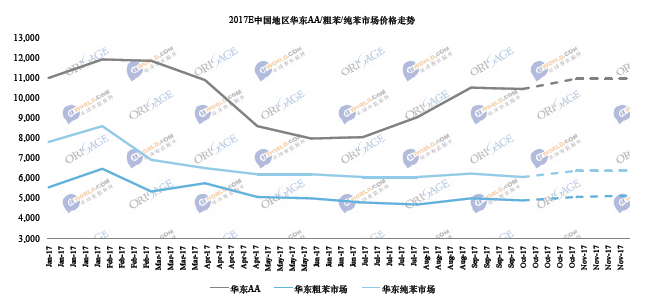

2017年己二酸市场并不太平,年中价格经历“S型”大翻转,无论是让供应商还是下游产业着实捏了一把汗,“菜贱伤农,菜贵伤民”的逻辑循环在AA市场里也在不断上演。今年中央的环保督查风暴昭示国家推动供给侧改革,淘汰过剩过老的产能产业,逐步规范散乱污产业野蛮生长的状态,更加强调金山银山与青山绿水协调共存的科学发展路径的决心不会改变。那么在大势环境和历史趋势下,作为成熟产业,大宗化工产品的己二酸的生存环境如何?己二酸市场又将呈现何种特征?未来的发展方向又在哪里?

原料端还是制约己二酸发展的关键因素吗?

根据经济学常识我们都知道,价格的根本是由供需决定的,而非由成本决定,有100%的利润绝不会有人做“成本+合理利润”的简单公式,根据价格转而最大限度的降低成本才是企业盈利,争夺市场优势的关键。因此不可否认,控制供应链,降低成本依然是竞争关键。但是己二酸的供应端粗苯、纯苯乃至于更上游端煤、石油均是大众化工产品,原料均来自煤焦企业和大型炼化企业,统一挂牌价格,价格随涨随跌,对所有AA生产企业价格机会均等。AA作为另一大宗化工原料,对下游议价能力不强,若对下游传导不畅,原料端上涨带来的成本压力,只能公司内部消化。

己二酸的市场供应变化将会如何?给市场的影响几何?

2017年洪业、洪达装置停车给AA市场不小的震动,是短暂关停还是永久停车目前谁也说不准。再来重新审视目前AA供应端,目前能正常生产AA的企业国内已为数不多,之前有数条生产线的企业尚不能完全开足。在今年这种状况叠加下游进入旺季需求好转因素,一度使AA场内供给不足,AA价格不断推高。

下游市场如何破局?

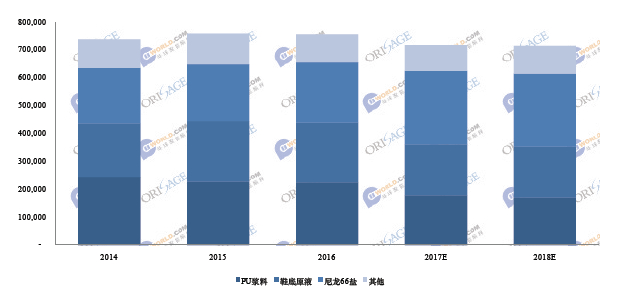

AA的下游消耗有限,主要就在PU端以及聚酰胺(尼龙66)。在PU端三大下游,分别是浆料、鞋底原液以及TPU。今年浆料、鞋底原液企业生产受环保、安监影响严重,开工负荷不足,对AA的需求一度跌至冰点,AA的价格也是急转直下,也使得AA企业一度加大出口而避祸,直到国内旺季到来才有缓解。但是环保趋势并不会松懈,浆料产业产能不断集中的同时,对新功能浆料的研发力量将不断加大以应对将来合成革的变化发展趋势,例如超纤革广阔的发展前景会对高功能型浆料大量的需求。因此反应到AA企业本身,浆料产能的集中会带来点对点供应的趋势,AA接大中企业订单,生产销售更附效率。新功能浆料、鞋底原液的研发也会对AA的需求有所保证。

对于TPU产业,TPU仍然是跨领域应用极广的材料,企业还在不断尝试TPU在不同领域使用的尝试研究,例如E-TPU的应用以及共享单车轮胎的使用,因此TPU仍有不断扩产的趋势,对AA需求仍有增量。

而尼龙66,工程改性塑料应用于各种结构件,例如汽车领域轻量趋势将会继续成为热点,河南平顶山打造尼龙城,巴斯夫收购索尔维尼龙业务同样是看到了未来发展趋势,因此尼龙66的需求带动AA需求将大有可为。

总体看来,AA虽属大宗化工产品,但未来的发展还是值得期待的。尤其是下游产业仍有新增动力,那么到底该如何把握这些热点和趋势,如何搭乘时代的顺风车突破发展,我们需要理性和专业的研究。

2017 AA市场 三大看点

AA价格:年中拐过的“S”弯,原料波动对AA价格影响力较弱

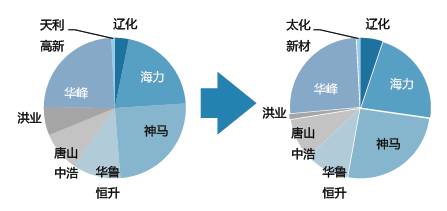

AA装置有进有退,市场看法现分歧;一方重点攻占配套下游(华峰、神马),一方主张规模为王(海力)

2017年下游AA消耗减少3%,PA66消耗增幅明显,浆料、鞋底原液消耗缩减

目录

- 第一章 AA行业概述

- 第二章 AA上游原料市场分析与预测

- 第三章 AA供应端宏观市场

- 第四章 AA供应端微观市场

- 第五章 AA 应用端市场

- 第六章 AA市场发展与预测

- 第七章 AA市场经营建议

- 附录: 2017年AA厂家装置检修统计

- 联系方式:

- 王薇(Yoyo)

- 13761900503

- yoyo.wang@orisage.com