2017中国地区聚氨酯产品年度简报——BDO产业链

BDO:产能过剩中,急寻一条出路

2017年的BDO市场真可以用不温不火来形容,当原料价格甲醇、电石上涨,BDO下游处于生产旺季,BDO价格仍然一蹶不振,无奈只好内部消化原料端上涨带来的成本压力。纵观国内BDO走势,我们发现BDO价格影响因素单一,就是短期内供应松紧造成的价格波动,但这种模式伤人伤己,并不是一种健康的发展模式,因此解开BDO的发展问题的钥匙还在于下游产业,那下游产业的发展现状如何?未来的发展趋势又会给BDO带来哪些机遇和挑战?

原料还是问题吗?

BDO企业对自身原料来源与价格控制做的都不错,但打从今年起或许有些变数。国家发展清洁能源限制煤的开采和使用,今年环保督查风暴,封煤限煤,使得煤价一度飙升,煤制甲醇价格也是一路高涨,直到现在仍未停止。而对电石来说,生产对环境破坏程度更大,动不动就会遇到拉闸限电,导致货紧价高。原料不断高企,生产BDO成本增加,如果成本无法通过下游产业转嫁,那企业只能自嚼苦果。因此对于BDO企业来说,面对市场上产能过剩的局面,若想在未来的竞争中生存下来,控制成本这一点始终不会变。此外,为提高抗风险能力,配套下游产业的发展同样值得市场人士重点关注。

BDO产能过剩已多年,供应商年平均产能5-6成。谁进?谁退?

BDO产能过剩问题已存在多年,下游平稳的需求使得供应商年平均产能只能控制在5-6成左右。未来形势不佳,使得企业本有投产项目的计划一拖再拖,有些项目更是变得遥遥无期。不出意外,国泰、韩城添工将会是明年新的进入者,而新业、内蒙古东源二期装置能否开启仍是未知数,这些企业的进入会给市场带来哪些影响?瞄准方向在哪?对于新一轮格局,市场其他经营者又该如何面对?三维经营陷入困境,新主入驻后着力点是否还在BDO及其下游领域还是就此慢慢退出仍值得玩味。

下游的新增需求点,能否唤醒发展动力?

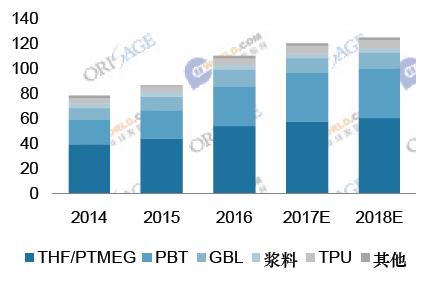

BDO单一产品的抗风险能力较弱,成本转嫁的链条太短,因此配套的下游是未来发展的关键。PTMEG作为最大最稳的下游产业,未来发展仍可期待,对于氨纶领域,氨纶产业集中度将进一步提高,大企业的产能进一步扩大,并且将重点发展差别化氨纶。

对于非氨纶领域,浆料产业,未来环保不会松绑,因此产能不断集中的同时高功能浆料的研发以应对将来合成革的变化发展趋势是未来浆料企业的首选,例如超纤革广阔的发展前景会对高功能型浆料大量的需求。因此P2000、P1000等适应新配方方面,仍大有可为。对于TPU产业,TPU仍然是跨领域应用极广的材料,企业还在不断尝试TPU在不同领域使用的尝试研究,例如E-TPU的应用以及共享单车轮胎的使用,因此TPU仍有不断扩产的趋势,差别化的TPU产品对聚醚型TPU需求仍有增量。

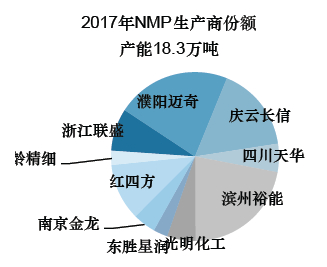

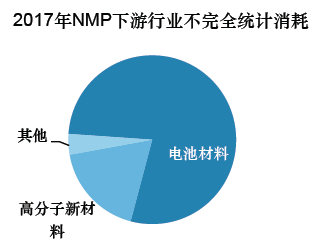

GBL-NMP仍然是时下火热的关注点,国家新能源政策支撑,新能源汽车以及电子产品的日新月异的演化发展,高容量高性能锂电池的生产对NMP的需求仍将长期存在。今年的环保风暴使得GBL-NMP多数装置关停,NMP出货减少价格而致飙升,因此NMP仍然是未来需求点,对BDO消耗也能随之带动。

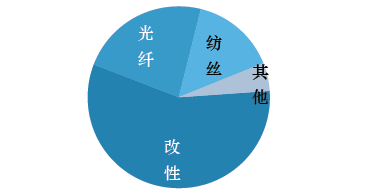

而对本年度的PBT同样值得大书特书,良好的行情从本年6月到目前一直未停止,厂家订单爆满,厂家高负荷仍不能满足火爆需求。PBT的需求来源于工程改性塑料在电子电器,机械设备以及汽车领域的大量使用,PBT工程塑料质轻易加工,具备强度高、韧性好的特点。而另一大纺丝领域,同样火爆,由于纺丝后具备弹性,部分取代了低端氨纶。因此,未来的使用仍不可限量。

总之,BDO的发展并不是穷途末路,关键是要把握好未来的发展动向和时代发展趋势,这些都是值得关注和重点解读的。

2017 BDO市场 三大看点

BDO下游消耗增加9%;主要受氨纶市场影响

未来NMP将会成为BDO消耗增长主力

PBT增速可观;下游应用逐步被开发;多家企业纷纷扩产

目录

- 第一章 2017年中国地区BDO行业概述

- 第二章 原料市场分析

- 第三章 BDO供应端宏观市场分析

- 第四章 BDO供应端微观市场分析

- 第五章 BDO应用端市场

- 第六章 BDO市场发展与预测

- 第七章 BDO市场经营建议

- 附录: 2017年BDO厂家装置检修统计

- 联系方式:

- 王薇(Yoyo)

- 13761900503

- yoyo.wang@orisage.com