什么造成环氧丙烷价格不断上调

第一,当首推国内环氧丙环产能不足:PO受上游产品丙烯和液氯的影响,基本上是同涨同跌,国内丙烯主要是乙烯裂解装置的副产物,只有一小部分用于生产环氧丙烷,丙烯的供应限制了环氧丙烷的产量,从而影响到环氧丙烷的市场供给量,进而影响了PO的市场价格。同时,本来预计于2013年投产的许多装置因为这样那样的原因而搁置,比较典型的要数三岳的8万吨/年装置和吉林神桦的30万吨/年的装置都没有顺利开车。

其次,进口货源减少,这主要由于沙特的环丙装置出现问题,导致进口货源紧缺。【详细】

第三,就是国内聚醚厂家过多,对环丙的需求量很大,场内供不应求,因此价格才能拉涨。

第四,PO作为重要的化工原料,因其具备一定的技术含量,且投资较大,在产业链中具有较大的发言权。

2013年环氧丙烷走势情况

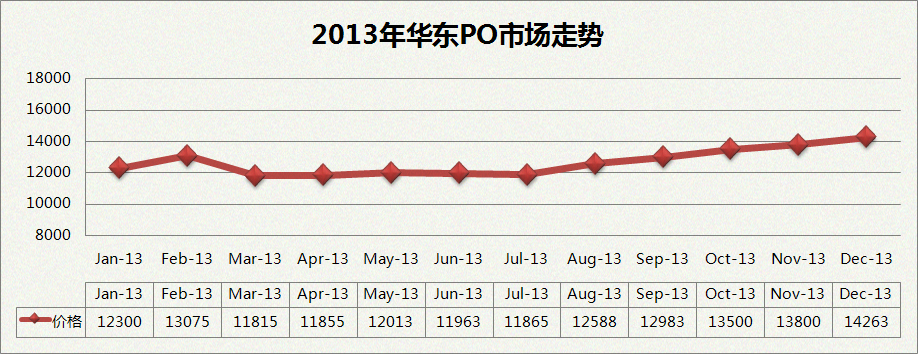

第一季度:年初,进口货源短缺,场内供应紧张,下游采购积极。然终端市场需求尚未启动,下游聚醚交投不畅,价格小幅下行。2月底,环氧丙烷行情持稳整理为主,山东地区主流商谈价在12700-12800元/吨,华北地区主流商谈在12600-12700元/吨承兑出厂;华东地区高位盘整,主流成交在13100-13400元/吨现金送到。3月丙烯价格下滑,PO月初大跌,然行业会议后,受益于国际油价连续上涨、原料丙烯小幅上调、厂家出货顺畅、月底镇海有检修计划等利好消息,市场缓慢探涨。月底,华东地区主流成交在11,850-12,050元/吨(现金送到),山东及华北地区主流商谈价在11,700-11,800元/吨(承兑出厂),东北地区主流商谈在11,300-11,500元/吨(承兑出厂)。

第二季度:4月,PO行情呈震荡走势,整体呈下行走势。原料方面,丙烯行情震荡下行。月初,华东镇海和山东鑫岳PO工厂检修利好市场,场内商谈价走高。清明之后,国际油价大跌,且之前检修装置陆开工,同时金岭8万吨新装置开车运行,虽天津大沽和福建湄洲湾装置停车检修,然场内看空氛围较重,PO工厂出货受阻,价格下调,华东地区PO价在11,700-11,900元/吨(现金送到);山东及华北地区PO价在11,400-11,500元/吨(承兑出厂)。5月PO行情整体重心上移,月初山东金岭新装置意外停车、山东滨化PO装置有检修计划、无棣鑫岳PO装置开工不高,场内供应减少,而下游硬泡聚醚走货顺畅,PO无库存压力,本月连续上调报价。5月底,滨化、金浦锦华等PO装置恢复,另6月进口货源较多,且后市为软泡聚醚淡季,市场低迷呈现。

第三季度:7月国内环氧丙烷市场涨跌均现,整体呈现缓幅走高势态。厂家拉涨操作显谨慎,身处传统产销淡季内,下游整体采购量难大幅增长,拉涨过急会使下游产生较强抵触,需求面的提升需要时间缓冲,因此厂家多采取缓幅小涨策略。月末,液氯下滑走势,但丙烯随着下游买盘的回暖,PP粉装置的复工,及局部供应量萎缩带动价格上涨,原料利好不减,支撑了环氧丙烷的高稳局势。8月国内PO市场有涨有落。月初,市场呈现上扬态势,月中之后,市场高位盘整,僵持整理为主,月末PO市场小幅下跌后维稳。9月PO市场稳步上扬,市场小幅推进。月初,场内采购积极性有所提升,另经过行业会议后,PO工厂对后市看法乐观,纷纷上调其报价,市场商谈重心有所上移。之后,受场内货源偏紧,原料液氯和丙烯行情居高不下的支撑,PO厂家再有上调报价操作。

第四季度:10月PO市场稳中有涨。国庆后一周,市场平稳为主。之后,山东多家PO装置集中检修,另华东港口方面货源有限,供应量偏紧的情况下,市场小幅推进,行情上扬。临近月末,各家装置陆续恢复正常,华东港口集中到货,货源缓慢填充市场,下游心态谨慎,商谈气氛转淡。11月PO市场平稳运行,场内多观望。月初,市场人士心态谨慎,维持刚性采购为主,场内多观望。月中,滨化新增8万吨产能有产品外销,然PO整体偏紧的情况下,对市场影响有限,供需相对平衡下,市场陷入僵持。12月,PO行情向好。前期,山东三大工厂因检修或突发情况,整体负荷不高,港口方面,新加坡壳牌和沙特货源至2014年初,量少,货源整体偏紧,PO行情连续上扬。临近月末,山东工厂装置开工正常,负荷较高,供应平稳,PO厂家心态偏谨慎,暂稳观望。

- 2013-12-17环丙再涨,聚醚路在何方

- 2013-11-26硬泡聚醚市场:向左走,向右走

- 2013-06-04软泡淡旺季及后市需求恢复情况

- 2013-05-07软泡终端——软体家具发展概况

- 2013-04-03软泡产业链最惨不忍睹产品——普通软泡聚醚

- 聚醚为PO的最大下游,聚醚出货情况直接影响PO的价格波动幅度。上游原料环氧丙烷一直处于高位,偶尔小调报价,聚醚厂家一直成本压力过重。一旦环氧丙环上调幅度过大,聚醚必须跟涨来缓解自己的成本压力。

- 如果国内环氧丙烷新的产能都顺利投产,估计聚醚厂家能占据更多的主动权,但那都是后话,密切关注环氧丙烷的动态及聚醚下游需求才是王道。